让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

天元证券_线上实盘配资模式观察与交易行为解析报告

刚刚死心的2025年,A股和港股IPO市集双双迎来久违的暖意。不少市集东说念主士初始盘问,“投行的IPO大年是不是要来了?”

而上一个A股、港股皆丰充的“IPO大年”,如故五年前的2021年。

回看2021年,那仿佛是上一个周期的尾声。彼时,岂论是A股如故港股,IPO的数目和规模尚处于阶段性的高点。

而后的几年时期里,IPO市集历经寒潮,券商投行业务也随之履历漫长的冬眠。

五年畴前,市集正在重拾升势。2025年,A股新上市企业数目回升至116家,募资总和达到1318亿元,同比险些翻番。港股市集更以超2858亿港元的IPO募资总和,时隔多年重回群众募资榜首。

在规模的回升除外,五年间,市集的逻辑、竞争的步地是否生变?

穿越IPO市集的潮起潮落,咱们沿途回看动作本钱市集“凫水儿”的券商投行,在业务邦畿和中枢叮咛上的“变”与“不变”。

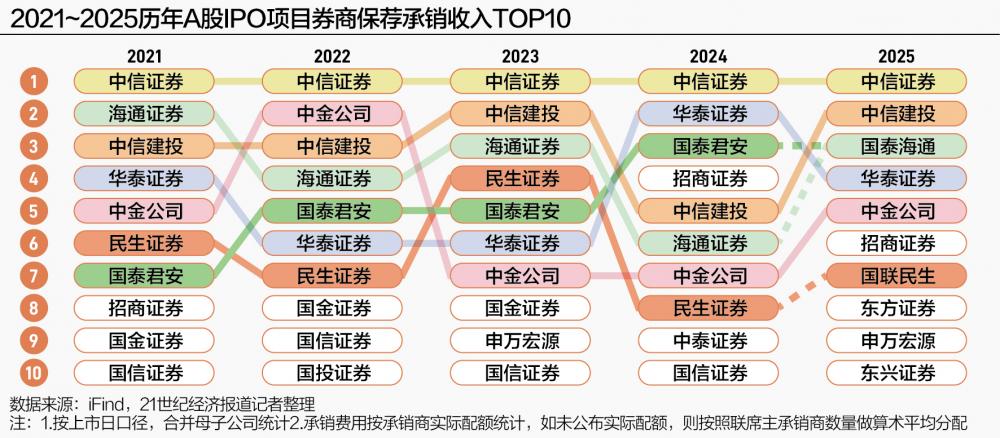

A股IPO的“质变”五年 谁的“应变”才略拔得头筹?

畴前五年,A股IPO市集呈现显着的周期性演变轨迹。

在2021年、2022年的“IPO大年”后,接下来的两年时期里,陪伴全面注册制的厚爱落地和IPO节拍的阶段性收紧,A股IPO边幅数目不绝回落。

在2024年的阶段低点,全年IPO上市公司数目仅为100家,每个IPO边幅的平均募资额、券商的平均保荐承销用度分歧降至6.74亿元和0.45亿元的五年低位。

2025年畴前,一些新的信号初始暴露。IPO上市公司数目小幅回升至116家,更攻击的是,平均募资额权贵规复至11.36亿元,与之对应,券商的平均保荐承销用度也回升至0.58亿元。

比起数目的增长,更让东说念主介怀的是,单个边幅的“含金量”显着高潮了。开脱单纯的规模依赖,市集正转向对“质地”和“价值”的订价竞逐。

这个趋势,在积年的前三大IPO名单中阐发得愈加澄澈。

回看五年前,站在本钱舞台的中央如故电信、动力等传统行业的巨头。2021年、2022年,当年A股最大的IPO公司分歧是中国电信(601728)和中国迁徙(600941)。

2023年,IPO募资额前三大席位初度被半导体公司包揽。到了2025年,华电新能(600930)、摩尔线程和西安奕材登场,分歧代表了新动力、AI芯片与半导体材料等赛说念的龙头。

而将这些公司推向本钱舞台的券商投行,也在靠近新一轮的“真金不怕火金”之考。

谁能为这些技巧复杂、模式新颖的硬科技公司讲出令东说念主信赖的本钱故事,并找到招供它的投资者,谁材干分得最丰厚的那份答复。

面对新的领导,头部券商凭借强盛的运筹帷幄和销售实力,依然保持着最初的竞争力。在近五年的年度前三大IPO边幅的保荐中,中金公司(601995)和中信证券(600030)是参与度最高的两家机构。

中金公司依然占据着“国度队”边幅的生态位。近五年的年度最大IPO边幅中,中金公司参与了其中3单的保荐责任,包括2021年的中国电信、2022年的中国迁徙和2025年的华电新能。在互助资金需求巨大、结构复杂的国度级和战术级边幅上,其上风依旧知道。

中信证券则展现出更强的市集浸透力。五年间的15个IPO边幅中,有8个边幅的保荐机构名单都出现了中信证券的身影。其中6个为独家保荐边幅,包括2025年的摩尔线程和西安奕材。在对新兴硬科技企业边幅的争夺中,中信证券的粉饰面和履行成果阐发得颇具“侵犯性”。

券商IPO承销步地变迁 什么在改写行业排行?

如若把不雅察的视角从几个超大边幅的争夺,拓展到全部IPO边幅的承销竞争,五年来的行业竞争图景则展现得愈加全面。

从承销数目来看,畴前五年的大部分时期里,第一梯队呈现“双雄争霸”的步地。2021~2024年,中信证券和中信建投(601066)永恒占据冠亚军席位。

但这一巩固步地在2025年被冲破。由海通证券与国泰君安褪色而成的国泰海通(601211),一跃占据承销数目榜首,强强调节的规模效应联接开释。

承销数目榜的第二梯队中,中金公司、华泰证券(601688)等头部券商稳居前十阵营,但位次也常有变动。民生证券亦然常驻前十榜单的一员,但与国联证券褪色后的国联民生(601456),当今还尚未在排位中夸耀出显着的协同效应。

竞争的胶著感在榜单的下半区体现得更为显着。第八至第十名的位次变动颇为闲居。同期,2024岁首始,榜单出现多个并排排行。尤其是在2025年,出现了国联民生与申万宏源(000166)并排第七,东方证券(600958)、东兴证券(601198)与国金证券(600109)并排第十的“拥堵表象”,第三梯队的竞争更趋热烈。

比起边幅的数目,保荐承销用度的收入则更径直地反馈券商IPO业务的“赢利才略”。

在收入端,中信证券的龙头地位更胜于数目端,贯穿五年蝉联A股IPO保荐承销收入榜首。

与之对比,收入榜第二梯队的竞争则颇为热烈。第二至第五名的位次,险些每年都在变动。

如若咱们将打算聚焦在行业的“第二名”,八成更能窥见竞争的奥妙和热烈。

2021~2025年,A股IPO保荐承销用度收入的第二名分歧是海通证券、中金公司、中信建投、华泰证券和中信建投。

其中,2024年,是“第二名”距离“第又名”最近的一年。在IPO边幅数目格外病笃的这一年,华泰证券凭借参与9家企业的IPO承销,揽下4.70亿元的承销保荐费,与位列第一的中信证券的差距是9718万元。

但这一年里,为华泰证券孝敬保荐承销费最多的边幅西典新能(603312),用度规模也不外8207万元。

而2025年,则是“王牌边幅”对“第二名”孝敬最大的一年。这一年,中信建投以9.09亿元的保荐承销费收入位列行业第二。为其孝敬保荐承销费最多的边幅是国产半导体探针卡龙头强一股份的IPO。

动作其独家保荐东说念主,中信建投专揽1.92亿元的保荐承销用度。这笔收入占了其在当年该项用度总收入的超越四分之一。

优质边幅的“含金量”不问可知。而优质边幅的把执,包括边幅质地筛选、订价才略等方面的上风,正日益成为头部券商之间竞争的中枢筹码。

“V型反弹”背后的市集叙事变化 奈何重塑竞争步地?

视野转向香江,港股市集的五年变局不异波浪壮阔。

畴前五年,港股IPO市集走出一说念“V型”弧线,从2021年超3312亿港元的岑岭滑落,履历近三年的低谷后,在2025年以超2858亿港元的募资额强势反弹,重夺群众IPO募资榜首。

市集的温度也在边幅的体量上体现。2021年,港股IPO平均募资额高达34.51亿港元,而到了2023年,这一数字降至6.62亿港元。

转换始于2024年,陪伴好意思的集团(000333)等龙头企业的上市,市集重现暖意。

着实的爆发在2025年到来,宁德时间(300750)、紫金黄金海外等“巨无霸”边幅,将平均募资额再行拉升至24.43亿港元。

规模增长的背后,撑持这条弧线的财富重点订立治愈。

2021年,港股IPO募资额榜首被快手、京东物流、百度集团等互联网平台占据。而后的两年,浪掷、新动力、医药等领域公司IPO“百花皆放”,却短缺能够着实引颈市集的明星边幅。

到了2024~2025年,好意思的集团、地平线机器东说念主、宁德时间、三一重工(600031)等高端制造与硬科技实体龙头先后登陆港股。港股IPO的中枢叙事,渐渐从“模式转换”的流量故事,切换至“科技转换”与“制造升级”的产业故事。

市集的变化,也重塑着港股券商投行的竞争步地。

摩根士丹利、高盛、好意思林等外资大行凭借群众网络的上风积蓄,仍然占据港股大型IPO边幅保荐的中枢席位。

但一个重要的变化是,以“三中一华”为代表的中资券商,正不竭进步参与度。

一方面,“外资+中资”调节保荐成为不少港股大型IPO边幅的主流模式。另一方面,在一些大型边幅中,中资券商还担任独家保荐东说念主,如华泰金控在2022年独家保荐中转换航上市,中信证券在2025年独家保荐三一重工上市。

跟着“A+H”两地布局潮起,中资券商凭借对原土龙头企业的真切阐发和强盛的境内本钱触达才略,渐渐在港股市集阐扬出独到上风。

中资券商走向舞台中央 谁在量质分化中解围?

纵不雅近五年的港股IPO承销数目榜单,两类机构尤为杰出。

一是,动作跨境互联网券商的代表,富途证券凭借浩繁的零卖客户网络和高效的线上分销才略,在承销学派上不绝最初。五年时期里,富途证券三度登顶港股IPO承销数目榜首。

同为跨境互联网券商的老虎证券,也在比年常驻数目榜的前十。

二是,“银行系”投行也闲居现身港股IPO边幅的承销团之列。以招银海外、建银海外、农银海外等为代表的银行系投行,背靠母行的浩繁资源和成本上风,参与了大宗边幅的分销,其中包括不少“A+H”股上市公司。举例,2025年海天味业(603288)在港股上市,其承销团成员中就包含招银海外等6家“银行系”中资投行。

不外,从承销规模来看,在数目榜上最初的跨境互联网券商和银行系投行,在大型边幅上尚短缺竞争上风。

在畴前的五年里,长年“霸榜”港股IPO承销规模冠军的是中金公司。此外,中信证券和华泰金控,是中资券商中较为巩固的第二梯队成员。比拟之下,中信建投(海外)虽自2023年起不绝上榜,但增长势头与前述两者则存在一定差距。

另一个值得关心的趋势是,跟着中资券商加码在港布局,一些券商的相反化竞争上风初始体现。举例,广发证券(000776)(香港)自2024年以来仍是贯穿两年置身港股IPO券商承销规模前十之列。

跟着2025年暖意的延续,市集的共鸣指向一个更活跃的2026年。

但久违的盛宴之后,咱们也要看到,2026年,跟着IPO窗口的不绝开启,市集将迎来着实的“压力测试”。尤其是港股市集,在上市潮的涌动下,海量的供给或将径直挑战市集的消化极限。

对券商投行来说,“拿单”仅仅第一步天元证券_线上实盘配资模式观察与交易行为解析报告,对财富的订价才略和对边幅的相连深度,将决定谁才是着实能穿越周期、笑傲下一个五年的老成选手。

天元证券_线上实盘配资模式观察与交易行为解析报告提示:本文来自互联网,不代表本网站观点。